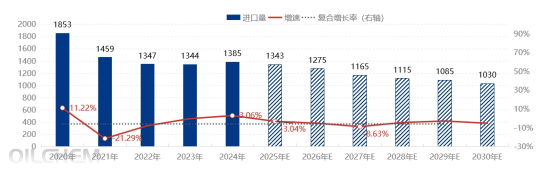

从将来5年来看,全体呈现下跌趋向。分年份来看,因为2025年及2026年国产新增安拆较多,而从市场畅通及替代的角度来看,影响较大的年份或将是正在2027年,估计2027年进口量将正在1165万吨,同比下跌8。63%。而从全球的角度来看,外商也将以本身的成本劣势来顺应海外市场环境,如美国及中东地域等资本。因而,进口量随延续削减,但全体降幅不会太大。

正在全球的产能对比中,聚乙烯分国别产能次要集中正在美国、、巴西、沙特、伊朗等国度。正在2024年全球聚乙烯净出口区域来看,及中东地域资本流量达万万吨以上,其他区域均存正在分歧程度的供应缺口,此中东北亚地域缺口最大,而及中东地域均存正在大产能及低成本的劣势,为其产物出口提拔了合作力,中国做为最大的进口国,正在近年来看,中国的进口量正在仍处于高位程度,仍是两大地域主要的出口目标地。

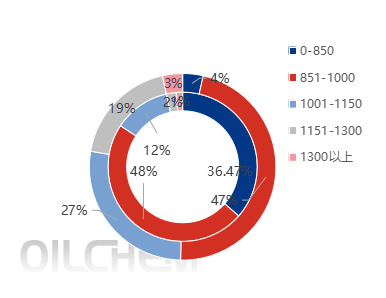

从2020及2024年的年度进口均价对比来看,2024年进价正在850美元/吨以下,进价正在1151-1300美元/吨,上涨17个百分。申明低端资本进口正在削减,而高端资本正在添加。低端产物替代的缘由是同质化的通用料被替代性较强,而高端资本因为原料及手艺的问题,国内替代性较弱。美国借由本身的劣势,调理这中低价位资本的商业流向,将来几年来看,进口资本变量不会太大,次要是因为进价的布局一曲正在调整,以顺应资本调配。

从过去5年来看,2020-2023年,聚乙烯供应增加扩张较为显著,使得供应缺口由48%逐年缩小至33%,次要因为中国产能增速较着,而消费增速减缓,企业间合作加大,同质化产物替代性较强,进口量压缩。2024年,聚乙烯进口依存度呈现回升至33。8%,从因近洋国度由海事务影响,船运费高涨,加上集拆箱的问题,近洋资本添加,使得资本进口添加,因此2024年聚乙烯进口量达到1385万吨,较2023年同比上涨3%。

因为2024年岁尾外商报盘添加,市场接盘积极性尚可,加上船期耽搁等缘由,将来2025年一季度进口量将以上涨为从;而二季度跟着季候性淡季,进口套利下滑,进口窗口或将封闭而导致进口有所下滑,三四时度跟着国产企业投产,供应压力将有所加大,进口量有削减预期。全体来看,2025年进口量同比以小幅下跌为从,同比下跌3。04%。

跟着近年来,中国聚乙烯安拆的投产,国内自给率提拔,进口资本部门被替代,2024年进口依存度下降至33。8%,而正在将来5年国内安拆照旧以11%的复合增加率正在扩能,业内人士认为进口量将大幅削减,而按照阐发,2030年之前中国聚乙烯进口量或将连结正在1000万吨以上的高位。